Economie

20 de modificări fiscale şi contabile pentru anul viitor: Noul salariu minim şi zilele libere legale pentru 2020

De la 1 ianuarie 2020 legislaţia fiscală din România va suferi câteva modificări importante, iar firma de consultanţă şi contabilitate Contzilla.ro face o trecere în revistă a celor 20 de schimbări, care sunt cunoscute până acum.

TVA

Incepand cu anul 2020 intră in vigoare Directiva (UE) 2018/1910 a consiliului din 4 decembrie 2018 de modificare a Directivei 2006/112/CE in ceea ce priveste armonizarea si simplificarea anumitor norme din sistemul taxei pe valoarea adaugata pentru impozitarea schimburilor comerciale dintre statele membre.

Statele membre trebuie sa adopte si să publice, până la 31 decembrie 2019, actele cu putere de lege si actele administrative necesare pentru a se conforma prezentei directive. Statele membre comunica de indata Comisiei textul acestor acte.

Modificarile sunt legate de:

1.Stocurile la dispozitia clientului

Se refera la situatia in care, in momentul transportului bunurilor catre alt stat membru, furnizorul cunoaste deja identitatea persoanei care achizitioneaza bunurile si careia ii vor fi furnizate aceste bunuri intr-un stadiu ulterior, dupa ce acestea au sosit in statul membru de destinatie. In prezent, aceasta situatie da nastere unei operatiuni considerate livrare (in statul membru de plecare a bunurilor) si unei operatiuni considerate achizitie intracomunitara (in statul membru de sosire a bunurilor), urmate de o livrare „nationala” in statul membru de sosire, si necesita ca furnizorul sa fie identificat in scopuri de TVA in statul membru respectiv. Pentru a evita acest lucru, in cazul in care operatiunile respective au loc intre doua persoane impozabile, astfel de tranzactii ar trebui sa fie considerate, in anumite conditii, ca dand nastere unei livrari scutite in statul membru de plecare si unei achizitii intracomunitare in statul membru de sosire.

2.Operatiunile in lant

Se refera la livrari succesive de bunuri care fac obiectul unui singur transport intracomunitar. Transportul intracomunitar al bunurilor ar trebui sa fie atribuit doar uneia dintre livrari si numai livrarea respectiva ar trebui sa beneficieze de scutirea de TVA prevazuta pentru livrarile intracomunitare.

Celelalte livrari din lant ar trebui impozitate si ar putea necesita identificarea in scopuri de TVA a furnizorului in statul membru de livrare. Pentru a se evita folosirea unor abordari diferite in randul statelor membre, ceea ce ar putea duce la o impozitare dubla sau la lipsa impozitarii, si pentru a spori securitatea juridica pentru operatori, ar trebui stabilita o norma comuna potrivit careia, daca sunt indeplinite anumite conditii, transportul bunurilor ar trebui atribuit unei singure livrari din cadrul lantului de operatiuni.

3.Scutirea aplicabila livrarilor de bunuri

Numarul de identificare in scopuri de TVA in legatura cu scutirea aplicabila livrarilor de bunuri in comertul intracomunitar, se propune ca includerea in Sistemul de schimb de informatii privind TVA (VIES) a numarului de identificare in scopuri de TVA al persoanei care achizitioneaza bunurile, atribuit de alt stat membru decat cel in care incepe transportul bunurilor, sa devina, pe langa conditia de transport al bunurilor in afara statului membru de livrare, o conditie de fond pentru aplicarea scutirii, in loc sa fie o cerinta de forma.

Astfel, scutirea de TVA pentru livrarile intracomunitare de bunuri se va aplica daca sunt indeplinite cumulativ urmatoarele conditii:

A.Cod valid si declaratia 390 depusa corect

B. Dovada transportului

SALARIZARE

4.Noul salariu minim valabil din 2020

Incepand cu data de 1 ianuarie 2020, salariul de baza minim brut pe tara garantat in plata se stabileste in bani, fara a include sporuri si alte adaosuri, la suma de 2.230 lei lunar, pentru un program normal de lucru in medie de 167,333 ore pe luna, reprezentand 13,327 lei/ora ( HG 935/2019 publicata in MOF 1010 /16.12.2019).

Pentru personalul incadrat pe functii pentru care se prevede nivelul de studii superioare, cu vechime in munca de cel putin un an in domeniul studiilor superioare, salariul de baza minim brut pe tara garantat in plata, fara a include sporuri si alte adaosuri, ramane la suma de 2.350 lei lunar iar pentru constructii salariul minim ramane 3.000 lei.

Cresterea salariului minim trebuie comunicata de catre angajatori in REVISAL pana la 31.01.2020.

5.Contributia pentru persoane cu handicap neincadrate

Strict legat de cresterea salariului minim este contributia pentru persoane cu handicap neincadrate.

Potrivit Legii nr. 448/2006 art.78 alin. (2) si (3) autoritatile si institutiile publice, persoanele juridice, publice sau private, care au cel putin 50 de angajati, au obligatia de a angaja persoane cu handicap intr-un procent de cel putin 4% din numarul total de angajati. Daca nu angajeaza persoane cu handicap, platesc lunar catre bugetul de stat o suma reprezentand salariul de baza minim brut pe tara garantat in plata inmultit cu numarul de locuri de munca in care nu au angajat persoane cu handicap.

De exemplu, o entitate cu 100 de angajati, are obligatia fie de a angaja persoane cu handicap intr-un procent de cel putin 4% din numarul total de angajati, respectiv 4% * 100 = 4, fie de a plati la stat lunar o suma egala cu 4* 2.230 lei = 8.920 lei.

Anterior acestei modificari, suma pe care o datora era de 4* 2.080 lei = 8.320 lei, cu 600 de lei mai putin.

6.30.000 de lucratori straini nou-admisi pe piata fortei de munca in anul 2020

Guvernul a aprobat un proiectul de Hotarare privind stabilirea contingentului de lucratori straini nou-admisi pe piata fortei de munca in anul 2020.

Astfel, pentru anul 2020 s-a fost stabilit un contingent de 30.000 de lucratori straini nou – admisi pe piata fortei de munca din Romania, care este similar celui din anul 2019, cand contingentul initial de 20.000 de lucratori a fost suplimentat cu 10.000.

Contingentul de lucratori straini nou-admisi pe piata fortei de munca se stabileste anual prin hotarare a Guvernului, la propunerea Ministerului Muncii si Protectiei Sociale.

La data de 23.12.2019 masura inca nu era publicata in Monitorul Oficial.

7.Actualizarea castigului salarial mediu brut pe anul 2020 si a ajutorului de deces

Potrivit proiectului Legii bugetului asigurarilor sociale de stat pe anul 2020 (publicat in 17.12.2019) , castigul salarial mediu brut pe anul 2020 este stabilit la suma de 5.429 lei.

Acest indicator influenteaza cuantumul ajutorului de deces se stabileste astfel:

a) in cazul asiguratului sau pensionarului, la 5.429 lei;

b) in cazul unui membru de familie al asiguratului sau al pensionarului, la 2.715 lei.

La data publicarii acestui material (23.12.2019 ) acest proiect nu era publicat in Monitorul Oficial.

8.Zile libere legale 2020

In anul 2020 vor exista urmatoarele zile libere legale :

1 si 2 ianuarie 2020 – Anul nou (miercuri si joi)

24 ianuarie – Ziua Principatelor Romane( vineri)

17 aprilie – Vinerea mare (vineri)

19, 20 aprilie -Pastele (duminica, luni)

1 mai – Ziua Muncii ( vineri)

1 iunie – Ziua Copilului (luni)

7 si 8 iunie – Rusalii – (duminica, luni)

15 august – Adormirea Maicii Domnului (sambata)

30 noiembrie – Sfantul Andrei ( luni)

1 decembrie – Ziua Nationala a Romaniei (marti)

25 si 26 decembrie – Craciunul (vineri, sambata)

Sunt in total 15 zile libere legale, din care 11 sunt in timpul saptamanii.

Baza legala : art. 139 Codul muncii

FIRME -ONRC

9.Obligatia inscrierii in Registrul Beneficiarilor Reali administrat de ONRC

Legea nr. 129/2019 privind prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative care a intrat in vigoare de la data de 21 iulie 2019) introduce o notiune noua – cea de BENEFICIAR REAL si prevede obligatia inscrierii in Registrul Beneficiarilor Reali administrat de ONRC.

Orice persoana fizica ce detine sau controleaza in cele din urma clientul si/sau persoana fizica in numele caruia/careia se realizeaza o tranzactie, o operatiune sau o activitate.

In termen de 12 luni de la intrarea in vigoare Legii nr. 129/2019 (Legea a intrat in vigoare in data de 21 iulie 2019), societatile inmatriculate pana la aceasta data, cu exceptia companiilor si societatilor nationale, precum si a societatilor detinute integral sau majoritar de stat, depun, prin grija reprezentantului legal, spre inregistrare in Registrul Beneficiarilor Reali, tinut de Oficiul National al Registrului Comertului, declaratia susmentionata.

Nerespectarea de catre administratorul care reprezinta societatea a obligatiei de mai sus constituie contraventie si se sanctioneaza tot cu amenda de la 5.000 lei la 10.000 lei.

10.Eliminarea acordului vecinilor pentru firme fara activitate si alte masuri pentru a simplifica infiintarea firmelor

Un nou proiect de lege pentru modificarea legii societatilor comerciale a fost votat si va deveni lege.

Este vorba despre un proiect de debirocratizare a procesului de infiintare de firme noi.

Proiectul a trecut de camera deputatilor si urmeaza a fi promulgat.

Ce propune acest proiect?

1) S-au eliminat doua din hartiile inutile din procesul inregistrarii sediului social.

2) S-a eliminat acordul vecinilor pentru a avea sediu social intr-un apartament in care nu se desfasoara activitate comerciala. Acest lucru este valabil si pentru cei cu profesii liberale.

3) S-a eliminat acea restrictie de a avea o singura firma in care sa poti fi actionar unic.

4) S-a eliminat limitarea de a avea o singura firma per camera.

Asteptăm publicarea in Monitorul Oficial.

CONTABILITATE

11.Inregistrarea ajustarilor pentru deprecierea creantelor si inregistrarea provizioanelor

Intr-un proiect de ordin publicat recent de Ministerul de Finante se prevede si o completare a O 1802/2014, mai exact, inregistrarea ajustarilor pentru deprecierea creantelor si la inregistrarea provizioanelor se pot aplica si cu ocazia raportarilor periodice intocmite potrivit legii. O asemenea metoda de recunoastere trebuie aplicata consecvent de la o perioada de raportare la alta.

Aceasta prevedere vine in completarea art. 51 al O 1802/2014 si care face referire la Principiul prudentei .

La data publicarii acestui material (23.12.2019) aceste masuri nu erau publicate in Monitorul Oficial.

12.Fuziunea prin absorbtie – completari legislative

Intr-un proiect de Ordin publicat de Ministerul de finante in 19.12.2019 au fost propuse doua completari la Ordinul nr. 897 din 3 august 2015 pentru aprobarea Normelor metodologice privind reflectarea in contabilitate a principalelor operatiuni de fuziune, divizare, dizolvare si lichidare a societatilor, precum si de retragere sau excludere a unor asociati din cadrul societatilor.

Este vorba de doua completari aplicabile in cazul fuziunii prin absorbtie astfel:

1.la intocmirea protocolului de predare-primire societatea absorbanta se asigura ca societatea absorbita si-a indeplinit obligatiile prevazute de lege , referitoare la intocmirea si depunerea situatiilor financiare anuale, stabilite prin legea contabilitatii.

2.in cazul in care societatea absorbita exista din punct de vedere legal la finele exercitiului financiar de raportare, aceasta are obligatia intocmirii si depunerii situatiilor financiare potrivit legii.Daca societatea aborbita este radiata in perioada cuprinsa intre data la care trebuie intocmite situatiile financiare anuale si termenul de depunere a acestora, prevazut de legea contabilitatii, aceste situatii vor fi depuse inainte de incetarea existentei societatii absorbite.

La data publicarii acestui material (23.12.2019) aceste masuri nu erau publicate in Monitorul Oficial.

INTRASTAT

13.Pragurile intrastate valabile in 2020

In anul 2020 se vor aplica urmatoarele praguri Intrastat:

900.000 lei pentru expedieri intra-UE de bunuri si, respectiv

900.000 lei pentru introduceri intra-UE de bunuri.

Aceste praguri sunt aceleasi cu cele de la nivelul anului 2019.

Operatorii economici care in cursul anului 2019 au efectuat schimburi de bunuri cu statele membre ale Uniunii Europene a caror valoare anuala, separat pentru cele doua fluxuri, expedieri si, respectiv, introduceri de bunuri, depaseste valoarea pragurilor Intrastat stabilite trebuie sa completeze si sa transmita la Institutul National de Statistica declaratii statistice Intrastat incepand cu luna ianuarie 2020.

Baza legala : Ordinul nr. 1827/2019 privind pragurile valorice Intrastat pentru colectarea informatiilor statistice de comert intra-UE cu bunuri in anul 2020, publicat in MOF nr. 940/22.11.2019.

PRESTAȚII SOCIALE

14.Alocatia de stat pentru copii

Cuantumul alocatiei de stat pentru copii se majoreaza anual cu 100% din rata medie anuala a inflatiei, incepand cu data de 1 ianuarie 2020.

Acest lucru a fost publicat in MOF nr. 924/15.11.2019 – prin Legea 214/2019.

In 2019, alocatia pentru copii a fost :

300 lei pentru copiii cu varsta de pana la 2 ani sau de pana la 3 ani, in cazul copilului cu handicap;

150 lei pentru copiii cu varsta cuprinsa intre 2 ani si 18 ani, precum si tinerilor care au implinit varsta de 18 ani, care urmeaza cursurile invatamantului liceal sau profesional, organizate in conditiile legii, pana la terminarea acestora;

300 lei pentru copiii cu varsta cuprinsa intre 3 ani si 18 ani, in cazul copilului cu handicap.

Pe langa aceasta prevedere care a fost publicata in Monitorul Oficial, mai exista o propunere care vizeaza dublarea alocatiilor pentru copii, respectiv 600 lei pentru copiii cu varsta de pana la 2 ani (3 ani pentru copiii cu handicap), 300 lei pentru copiii cu varsta intre 2 si 18 ani si 600 lei pentru copiii cu vârsta cuprinsa intre 3 ani si 18 ani, in cazul copilului cu handicap.

COTIZAȚII PROFESIONALE

15.Noile cotizatii la CCF valabile in 2020

Pentru anul 2020 se stabilesc urmatoarele cotizatii fixe la CCF:

A. in cazul persoanelor fizice si persoanelor juridice care sunt membri ai Camerei Consultantilor Fiscali la data intrarii in vigoare a prezentei hotarari:

410 lei – pentru persoanele fizice, consultanti fiscali activi;

170 lei – pentru persoanele fizice, consultanti fiscali inactivi;

250 lei – pentru persoanele fizice, consultanti fiscali asistenti;

350 lei – pentru persoanele juridice;

B. in cazul persoanelor fizice si persoanelor juridice care devin membri ai Camerei Consultantilor Fiscali in anul 2020:

1.410 lei – pentru persoanele fizice, consultanti fiscali activi;

1.170 lei – pentru persoanele fizice, consultanti fiscali inactivi;

750 lei – pentru persoanele fizice, consultanti fiscali asistenti;

2.350 lei – pentru persoanele juridice.

Cotizatiile fixe sunt anuale si se platesc integral, fara a putea fi fractionate in functie de momentul din an in care s-a dobandit sau s-a pierdut calitatea de membru.

Cotizatii variabile

Membrii activi ai Camerei Consultantilor Fiscali care desfasoara activitate de consultanta fiscala au si obligatia de plata a cotizatiilor variabile. Cotizatiile variabile datorate in anul 2020 se calculeaza prin aplicarea unei cote procentuale asupra intregii valori a veniturilor obtinute din activitatea de consultanta fiscala in anul 2019 sau a valorii acestor venituri diminuate cu sumele cedate subcontractorilor si colaboratorilor consultanti fiscali, daca este cazul (baza de calcul). Cotele procentuale aplicabile pentru determinarea cotizatiilor variabile aferente activitatii desfasurate in anul 2019 si datorate in anul 2020 sunt urmatoarele:

pentru persoane fizice: o cota de 0,4%;

pentru persoane juridice:

a) la venituri realizate de pana la 100.000 euro inclusiv, o cota de 0,4%;

b) la venituri realizate intre 100.001 euro si 1.000.000 euro inclusiv, o cota de 0,75%;

c) la venituri realizate de peste 1.000.000 euro, o cota de 1%.

IMPOZITARE PERSOANE FIZICE

16.Majorarea plafonului pentru obligatia la plata CASS la persoane fizice din 2020

Cresterea salariului minim brut pe economie in 2020 la 2.230 lei (HG 935/2019) conduce la majorarea plafonului in functie de care persoanelor fizice ce obtin venituri non-salariale le poate reveni obligatia de a plati contributii de asigurari sociale si asigurari sociale de sanatate intrucat aceste plafoane se determina in functie de nivelul salariului de baza minim brut pe tara in vigoare la termenul de depunere a declaratiei unice pentru veniturile estimate.

Baza legala : Legea 227/2015-art145 (1) lit.b); art.146 (51 ); art.180.

Baza de calcul de 12 salarii (2020) = 12* 2.230 lei = 26.760 lei

CASS de plata = 10%* 26.760 lei = 2.676 lei.

17.Noua baza anuala de calcul a CAS la PFA din 2020

Modificarea salariului minim brut pe economie din 2020 la valoarea de 2.230 lei (HG 935/2019) va avea drept consecinta modificarea bazei anuale de calcul al contributiei de asigurari sociale in cazul persoanelor care realizeaza venituri din activitati independente/drepturi de proprietate intelectuala intrucat venitul ales de contribuabil nu poate fi mai mic decat nivelul a 12 salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei unice privind veniturile estimate

Baza legala : Legea 227/2015 art.151

Asadar, noua baza (din 2020) este : 12 * 2.230 lei = 26.760 lei

Vechea baza (2019) este : 12 *2.080 lei = 24.960 lei

Cresterea salariului minim conduce la cresterea CAS la PFA cu 25% * (26.760 lei – 24.960 lei) = 450 lei

ACCIZE

18.Nivelul accizelor aplicabil in 2020

Conform prevederilor art.342 alin.(1) si (2) si art.442 alin. (1) si (2) din Legea nr.227/2015 privind Codul fiscal cu modificarile si completarile ulterioare, s-a procedat la actualizarea cu cresterea preturilor de consum comunicata oficial de Institutul National de Statistica.

Nivelul accizelor prevazut in coloana 6 din Anexa nr.1 la Codul fiscal, actualizat pentru anul 2020 este publicat de ANAF la adresa: http://www.mfinante.gov.ro/accizetaxe.html?pagina=domenii.

DESEURI

19.Noul procentaj mediu anual al ambalajelor reutilizabile de cel putin 5% din totalul ambalajelor utilizate

In baza art 11 al Legii nr. 249/2015 privind modalitatea de gestionare a ambalajelor si a deseurilor de ambalaje, cu modificarile si completarile ulterioare, ” operatorii economici care introduc pe piata nationala produse ambalate prevazute la art. 10 alin. (5) sunt obligati sa aiba, incepand cu data de 1 ianuarie 2020, un procentaj mediu al greutatii ambalajelor reutilizabile din greutatea ambalajelor utilizate intr-un an la introducerea pe piata a produselor lor, incluzand si ambalajele luate spre inchiriere de la operatorii prevazuti la art. 16 alin. (1) lit. d), de cel putin 5%, dar nu mai putin decat procentajul mediu realizat in perioada 2018-2019 si sa creasca acest procentaj cu 5%, anual, pana in anul 2025 inclusiv.”

Asadar, agentii economici care introduc pe piata bunuri ambalate au obligatia incepand cu 1 ianuarie 2020 sa aiba un procent mediu anual al ambalajelor reutilizabile de cel putin 5% din totalul ambalajelor utilizate la introducerea pe piata a produselor lor. Acest procent trebuie sa creasca anual cu 5% pana in anul 2025.

PFA

20.Majorarea normelor de venit

Cresterea salariului minim la 2.230 lei din 2020 va avea drept consecinta majorarea normelor de venit pentru veniturile din activitati independente impuse pe baza normelor de venit.

Norma de venit pentru fiecare activitate desfasurata de contribuabil nu poate fi mai mica decât salariul de baza minim brut pe tara garantat in plata, in vigoare la momentul stabilirii acesteia, inmultit cu 12.

Baza legala : Legea 227/2015 – art.69 alin. (3).

Afaceri Cluj

Un proiect clujean a câștigat Premiul de Excelență la nZEB Expo 2026: Someșului 15 by Hexagon

Cluj-Napoca bifează o nouă recunoaștere importantă în zona dezvoltărilor rezidențiale sustenabile. Someșului 15 by Hexagon a fost distins cu Premiul de Excelență pentru Eficiență Energetică în cadrul nZEB Expo 2026 București, unul dintre cele mai importante evenimente din România dedicate construcțiilor eficiente energetic.

Premiul confirmă direcția în care se îndreaptă tot mai mult piața imobiliară modernă: proiecte care nu mizează doar pe arhitectură, amplasare și design, ci și pe eficiență reală, confort, tehnologii inteligente și costuri mai predictibile pentru viitorii proprietari.

Pentru Hexagon, distincția obținută de proiectul Someșului 15 reprezintă o validare a unei strategii asumate: dezvoltarea unor clădiri gândite pentru viitor, în care sustenabilitatea nu este tratată ca un detaliu de imagine, ci ca parte esențială a proiectului.

„Această distincție validează direcția pe care Hexagon o urmează de ani de zile”, a declarat Florin Mariș, CEO Hexagon, subliniind rolul tehnologiei în redefinirea standardelor rezidențiale urbane.

Energie regenerabilă, tehnologie și confort urban

Unul dintre elementele care diferențiază proiectul Someșului 15 by Hexagon este sistemul energetic integrat, dezvoltat și implementat de Hexagon, prin care peste 90% din necesarul de energie pentru încălzire și răcire este acoperit din surse regenerabile.

Soluția tehnică include 42 de foraje geotermale, realizate la 175 de metri adâncime, pompe de căldură sol-apă, un sistem fotovoltaic cu o putere instalată de 200 kW, baterii pentru stocarea energiei și recuperatoare individuale de căldură în fiecare apartament.

Aceste tehnologii sunt completate de o anvelopă performantă a clădirii și de sisteme de încălzire și răcire prin tavane radiante, concepute pentru un consum optimizat și pentru un confort termic constant.

Prin utilizarea energiei geotermale și solare, proiectul reduce dependența de sursele convenționale de energie și oferă viitorilor proprietari un avantaj tot mai important: eficiență energetică pe termen lung și costuri mai ușor de anticipat.

Un nou reper rezidențial în centrul Clujului

Amplasat în proximitatea Someșului, într-o zonă centrală a orașului, Someșului 15 by Hexagon propune un model rezidențial în care natura, tehnologia și confortul urban sunt integrate într-un mod firesc.

Dincolo de performanța energetică, proiectul include spații verzi, facilități dedicate comunității și soluții constructive care depășesc standardele actuale nZEB. Toate acestea contribuie nu doar la eficiența clădirii, ci și la creșterea valorii proprietății în timp.

Într-un oraș în care calitatea vieții, eficiența energetică și responsabilitatea față de resurse devin tot mai importante, Someșului 15 by Hexagon se poziționează ca un reper pentru dezvoltarea rezidențială sustenabilă din Cluj-Napoca.

Premiul obținut la nZEB Expo 2026 confirmă faptul că proiectele imobiliare ale viitorului vor fi evaluate nu doar prin design sau amplasare, ci și prin modul în care reușesc să ofere confort, eficiență și stabilitate pe termen lung.

Someșului 15 by Hexagon devine astfel unul dintre proiectele care arată cum poate evolua dezvoltarea rezidențială urbană în Cluj-Napoca: mai eficientă, mai sustenabilă și mai bine adaptată nevoilor reale ale oamenilor.

Economie

Antreprenorii locali, integrați în RIVUS: peste 20% din spațiile comerciale dedicate businessurilor clujene. Descoperă poveștile lor în seria „RIVUS Local Stories”

În cadrul proiectului de regenerare urbană RIVUS, dezvoltat pe fosta platformă industrială Carbochim din Cluj-Napoca, antreprenorii locali vor avea un rol esențial în definirea noii destinații urbane. Aproximativ 20% din suprafața dedicată retailului va fi ocupată de businessuri clujene, alături de branduri naționale și internaționale, într-un mix gândit să reflecte dinamica și identitatea orașului.

Portofoliul local include afaceri din domenii diverse, de la food & beverage la servicii și lifestyle. Printre acestea se numără Taste of Asia, Meron, Hairgonomy și Your Daily Pilates, fiecare contribuind cu propriul concept la experiența urbană propusă de RIVUS.

Prin această abordare, proiectul nu urmărește doar diversificarea ofertei comerciale, ci și susținerea ecosistemului antreprenorial local, stimularea economiei clujene și generarea de noi locuri de muncă. RIVUS este conceput ca un spațiu viu, conectat la comunitate, unde comerțul, cultura și experiențele urbane se întâlnesc natural.

Zona de retail va reuni peste 400 de magazine, pe o suprafață de 142.000 mp închiriabili, acoperind segmente variate: fashion, beauty, sport, servicii, food & beverage, entertainment, educațional și cultural. Peste 20% dintre aceste spații vor fi dedicate antreprenorilor locali, consolidând legătura proiectului cu comunitatea clujeană.

RIVUS Local Stories – poveștile din spatele businessurilor

Seria „RIVUS Local Stories” aduce în prim-plan antreprenorii locali care fac parte din proiect, prezentând parcursul lor, identitatea brandului și contribuția adusă comunității.

Printre primele nume incluse se află:

- Taste of Asia – magazin specializat în produse asiatice autentice

- Meron – rețea de cafea de specialitate

- Hairgonomy – salon premium de înfrumusețare

- Your Daily Pilates – studio boutique dedicat Pilates Reformer

Oferta este completată de alte businessuri locale din HoReCa, lifestyle și zona de wellness, aliniate preferințelor consumatorilor din Cluj-Napoca.

Episodul 1: Taste of Asia

Primul episod din seria „RIVUS Local Stories” este dedicat brandului Taste of Asia, un magazin fondat în 2013 la Cluj-Napoca, ca afacere de familie.

Conceptul aduce mai aproape de consumatori o gamă variată de produse asiatice: de la orez, tăiței, alge și conserve, până la băuturi, ingrediente rare, accesorii de bucătărie și cărți de bucate.

În 2024, brandul s-a extins în rețeaua Iulius Mall, deschizând magazine în Cluj și Timișoara.

„În mall-uri ai o deschidere mai mare la public, sunt mult mai mulți clienți, în special tineri. Deși sunt prezent în online, e o mare diferență între a face cumpărături online și a intra într-un magazin și a avea o experiență completă. Locația din Iulius Mall Cluj este poate cea mai bună pentru profilul nostru”, spune Alin Varga, fondator Taste of Asia.

📺 Primul episod „RIVUS Local Stories” poate fi urmărit aici:

Despre RIVUS

RIVUS este dezvoltat de IULIUS și Atterbury Europe și presupune reconversia fostei platforme industriale Carbochim, pe o suprafață de 14 hectare, într-un ansamblu urban mixt, deschis comunității.

Proiectul include un parc urban de peste 5,2 hectare, cu peste 700 de arbori maturi, deschidere către râul Someș, spații culturale, birouri, zone de recreere și peste 400 de magazine și branduri.

Cu o investiție estimată la peste 550 milioane de euro, RIVUS transformă o zonă industrială într-un pol urban modern și activ, reintegrând-o în viața orașului Cluj-Napoca.

Mai multe detalii:

www.rivus.ro

www.instagram.com/rivuscluj

www.facebook.com/rivuscluj

Economie

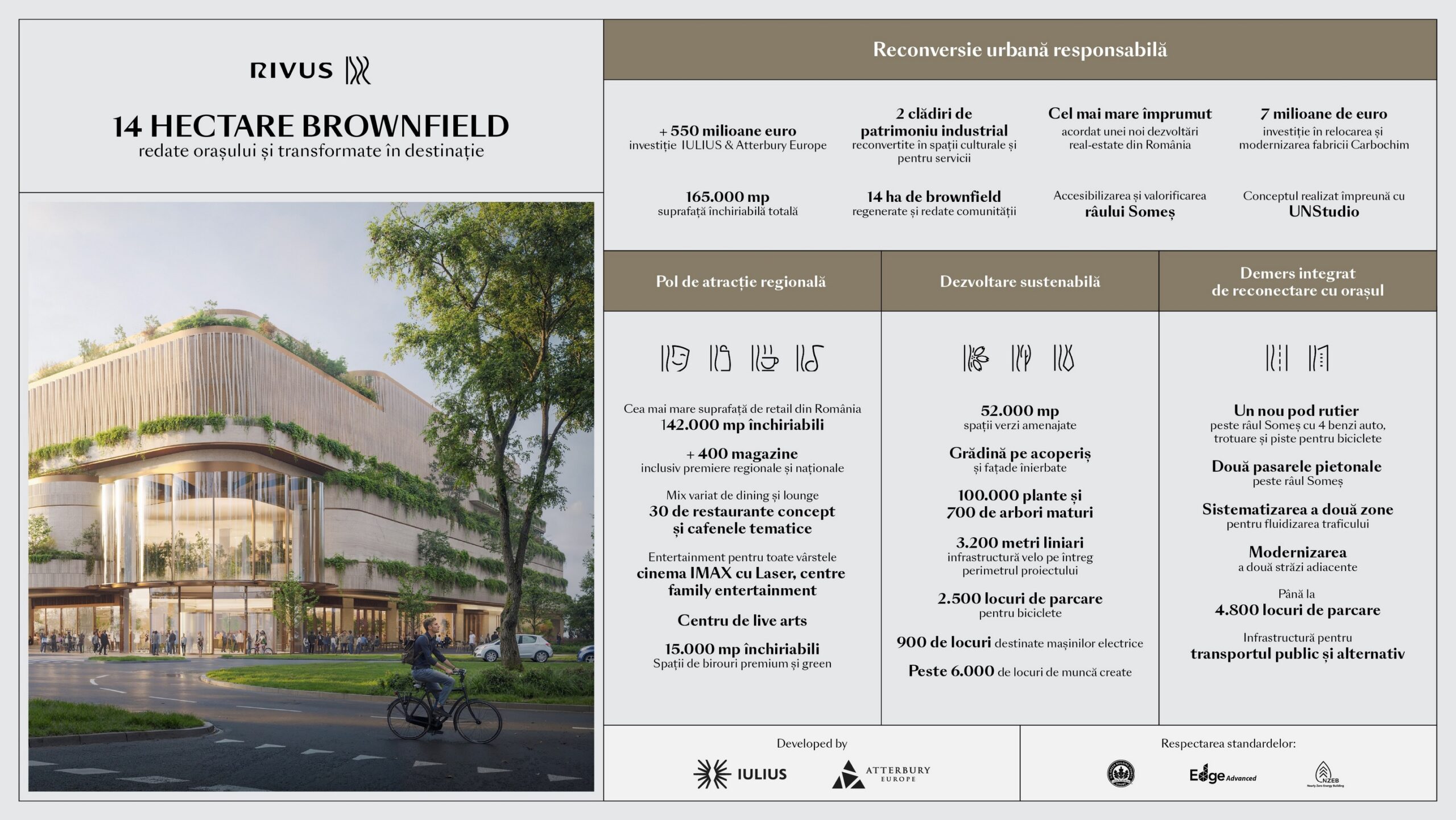

Construcția proiectului RIVUS începe la Cluj-Napoca: investiție de peste 550 de milioane de euro într-o reconversie urbană majoră

Lucrările pentru proiectul imobiliar de mari dimensiuni RIVUS au început la Cluj-Napoca, dezvoltare realizată de IULIUS în parteneriat cu Atterbury Europe. Investiția depășește 550 de milioane de euro și vizează transformarea unei foste platforme industriale într-un amplu complex urban cu funcțiuni mixte, considerat în prezent cea mai mare dezvoltare de reconversie urbană aflată în execuție în România.

Proiectul este amplasat pe un teren de aproximativ 14 hectare, ocupat anterior de fabrica Carbochim, care a fost relocată și modernizată. Noua dezvoltare este gândită ca o destinație regională ce va integra spații culturale, educaționale, de divertisment, birouri, retail și zone verzi dedicate comunității din Cluj-Napoca. Conceptul arhitectural este realizat împreună cu biroul internațional UNStudio și pune accent pe sustenabilitate, integrare urbană și identitate locală.

Două clădiri de patrimoniu industrial existente pe platformă vor fi reconvertite și introduse în circuitul cultural și public al orașului. În același timp, componenta comercială a proiectului va include cea mai mare suprafață închiriabilă de retail din România, aproximativ 142.000 de metri pătrați, din care peste 70% este deja pre-închiriată. Planurile prevăd peste 400 de magazine și concepte de divertisment, printre care cinematografe operate de Cineplexx cu tehnologie IMAX, retailerul Jumbo, zona de entertainment Hype by Kiddo, cea mai mare librărie-concept dezvoltată de Cărturești și un hypermarket Auchan.

Dezvoltarea include și o componentă culturală importantă. Fosta hală a cuptoarelor, cunoscută drept „Hala cu Arcade”, va fi transformată într-un spațiu dedicat artelor performative, în parteneriat cu mediul cultural local. O altă clădire emblematică, fostul sediu administrativ cu fațadă din cărămidă roșie, va continua să găzduiască funcțiuni administrative și servicii pentru public.

Finanțarea proiectului este susținută de cel mai mare credit sindicalizat verde acordat unei dezvoltări imobiliare din România, în valoare de 400 de milioane de euro. Structura de finanțare include instituții bancare precum Erste Bank, Banca Comercială Română, Banca Europeană pentru Reconstrucție și Dezvoltare și BRD – Groupe Société Générale. Creditul este condiționat de respectarea standardelor internaționale de sustenabilitate LEED Platinum și EDGE Advanced și acoperă întregul ciclu al investiției, de la dezvoltare până la operare și refinanțare.

Unul dintre elementele centrale ale proiectului îl reprezintă componenta verde. Planul prevede amenajarea unui parc de aproximativ 52.000 de metri pătrați, cu 700 de arbori maturi și peste 100.000 de plante decorative, dar și acoperișuri verzi și fațade înierbate. Spațiile verzi vor fi conectate cu Parcul Feroviarilor și Parcul Armătura, contribuind la extinderea infrastructurii verzi din zonă la aproximativ 140.000 de metri pătrați.

Proiectul include și lucrări importante de infrastructură menite să îmbunătățească mobilitatea urbană. Acestea prevăd construirea unui pod rutier peste râul Someș cu patru benzi de circulație, două pasarele pietonale, modernizarea străzilor Porțelanului și Câmpul Pâinii, dezvoltarea a circa 3.200 de metri de infrastructură pentru biciclete și amenajarea a până la 4.800 de locuri de parcare. Aproximativ 900 dintre acestea vor fi echipate cu stații de încărcare pentru vehicule electrice, iar 1.600 vor fi dedicate bicicletelor.

Potrivit dezvoltatorilor, proiectul RIVUS este gândit ca un pol de dezvoltare socio-economică pentru oraș, cu accent pe conectarea zonei la culoarul verde-albastru al orașului și pe accesibilizarea malurilor Someșului pentru public.

Procesul de regenerare urbană a inclus și relocarea fabricii Carbochim, realizată printr-o investiție de peste 7 milioane de euro. Fabrica a fost modernizată și continuă să funcționeze, păstrându-și angajații și activitatea de producție, un aspect considerat rar întâlnit în proiectele de reconversie industrială din sectorul imobiliar din România.

RIVUS este proiectat să devină cel mai mare lifestyle center din România și un hub regional de retail, cultură și divertisment, cu o ofertă ce va include aproximativ 30 de restaurante și cafenele, branduri internaționale, dar și concepte dezvoltate de antreprenori locali. Dezvoltatorii estimează că proiectul va contribui semnificativ la transformarea urbană a zonei și la consolidarea rolului Clujului ca centru regional economic și cultural. 🌿🏙️📊

Afaceri Cluj

INTERSPORT vine în RIVUS Cluj-Napoca, unul dintre cele mai mari proiecte de regenerare urbană din România

Proiectul mixed-use RIVUS Cluj-Napoca, dezvoltat de companiile IULIUS și Atterbury Europe, continuă să atragă branduri internaționale și își consolidează componenta dedicată sportului și stilului de viață activ prin integrarea retailerului global INTERSPORT.

Magazinul va avea o suprafață de peste 1.000 mp și va fi conceput ca un spațiu modern, orientat către experiență, interacțiune și diversitate, reunind într-un singur loc o gamă extinsă de articole sportive și de lifestyle.

Oferta va acoperi multiple categorii — de la alergare, fitness și ciclism, până la sporturi de echipă, înot, drumeții sau activități recreative — și va include branduri internaționale consacrate precum Adidas, ASICS, Converse, Champion, Hoka, New Balance, Nike, Puma și Reebok, alături de mărcile proprii INTERSPORT.

Integrarea INTERSPORT vine în completarea viziunii RIVUS, proiect gândit ca un spațiu urban care aduce împreună funcțiuni, comunități și experiențe relevante pentru viața de zi cu zi.

Cu o investiție estimată la peste 550 de milioane de euro, RIVUS presupune reconversia unei foste platforme industriale de aproximativ 14 hectare într-o zonă complet nouă a orașului, situată la circa 15 minute de centrul Clujului.

Proiectul va include peste 52.000 mp de spații verzi, peste 400 de magazine, zone culturale, spații office, restaurante și concepte dedicate petrecerii timpului liber, conturând un ecosistem urban integrat.

Componenta dedicată sportului și activităților outdoor este una esențială în cadrul dezvoltării, RIVUS urmând să integreze infrastructură specifică, inclusiv piste de biciclete perimetrale, centre de activități și spații dedicate mișcării pentru toate categoriile de vârstă.

În plus, proiectul va oferi acces public direct la malul Someșului, printr-o grădină urbană de peste 52.000 mp, concepută ca un spațiu deschis și accesibil pentru comunitate.

Prin dimensiunea investiției și mixul de funcțiuni propus, RIVUS se conturează ca unul dintre cele mai importante proiecte de regenerare urbană din România, cu impact asupra modului în care această zonă a Clujului va evolua în anii următori.

Mai multe detalii despre proiect pot fi consultate pe site-ul oficial: www.rivus.ro, precum și pe paginile de social media dedicate: www.instagram.com/rivuscluj și www.facebook.com/rivuscluj.

Economie

Clujul aprobă un nou cartier pentru aproape 800 de locuitori. Accesul se face pe o stradă de doar 4 metri

Aeroportul Cluj se extinde: AnimaWings lansează zboruri directe spre Viena și Frankfurt din 17 iulie

Clujul, locul 1 în România la Bacalaureat 2026. Performanță remarcabilă pentru elevii județului

Noua monedă a pieței rezidențiale nu mai este metrul pătrat, ci calitatea vieții. Cum răspunde Someșului 15 acestei schimbări?

Lebenița de Transilvania! Locul din Cluj unde pepenii se coc mai ceva ca la Dăbuleni. “Nu cred toţi. Trebuie să-i aducem în câmp ca să creadă”

O nouă destinație pentru clujeni. Se deschide Aquapark-ul in care s au investit 14 milioane de euro

Mii de clujeni au sărbătorit trecerea dintre ani în Piața Unirii. Imagini spectaculoase cu focul de artificii din Cluj-Napoca

-

Eveniment3 weeks ago

Eveniment3 weeks agoO seară de poveste în inima Clujului: magia operetei revine la Palatul Bánffy într-un concert spectaculos sub cerul verii

-

Floresti3 weeks ago

Floresti3 weeks agoAdolescentă din Florești, lăsată singură după ce s-a prăbușit pe marginea drumului. Imaginile au stârnit revoltă în mediul online

-

Prin Oras2 weeks ago

Prin Oras2 weeks agoDe ce stomatologia din 2026 nu mai seamănă deloc cu cea de acum 10 ani? Iar la Clinica Diacicov vezi viitorul chiar astăzi

-

Eveniment4 weeks ago

Eveniment4 weeks agoTIFF 2026 transformă Clujul în capitala filmului: programul pe zile și cele mai importante evenimente

-

Stiri4 weeks ago

Stiri4 weeks agoCea mai vârstnică studentă din România a absolvit la 90 de ani Facultatea de Teologie din Cluj. Povestea impresionantă a Amaliei-Susana Tușa

-

Administratie4 weeks ago

Administratie4 weeks agoCluj-Napoca investește aproape 2 milioane de euro în locuințe sociale: aproape 100 de persoane din Pata Rât vor fi relocate

-

Social4 weeks ago

Social4 weeks agoGest de omenie care a emoționat Clujul. Un șofer a ajutat o mamă surprinsă de ploaia torențială

-

Sanatate3 weeks ago

Sanatate3 weeks agoVara trece. Obiceiurile bune rămân.